Instrumentos privados

Los instrumentos privados son aquellos emitidos por las entidades privadas son títulos de crédito que cuentan con el respaldo de la empresa emisora que busca financiar necesidades corporativas de capital de trabajo a corto plazo. Las empresas realizan emisiones de Papel Comercial, Pagarés a mediano plazo y Obligaciones y los títulos se colocan a través de una casa de bolsa.

Los instrumentos emitidos por las instituciones bancarias, son títulos de crédito que el banco coloca entre sus clientes y cuentan con la garantía del patrimonio de las instituciones de crédito emisoras. Los instrumentos que emiten los bancos son las Aceptaciones Bancarias, los Pagarés, los Bonos Bancarios, etc.

A continuación se especifican todos los instrumentos privados y bancarios con más detalle:

Instrumentos de Deuda a Corto Plazo

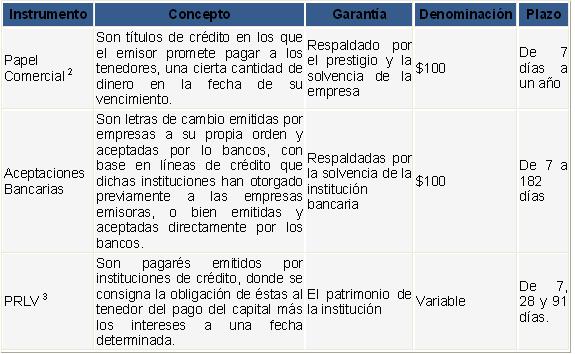

o Aceptaciones bancarias: Las aceptaciones bancarias son la letra de cambio (o aceptación) que emite un banco en respaldo al préstamo que hace a una empresa. El banco, para fondearse, coloca la aceptación en el mercado de deuda, gracias a lo cual no se respalda en los depósitos del público.

-Valor nominal: $100 pesos.

-Plazo: va desde 7 hasta 182 días.

-Rendimiento: se fija con relación a una tasa de referencia que puede ser CETES o TIIE (tasa de interés interbancaria de equilibrio), pero siempre es un poco mayor por que no cuenta con garantía e implica mayor riesgo que un documento gubernamental.

o Papel comercial: Es un pagaré negociable emitido por empresas que participan en el mercado de valores.

-Valor nominal: $100 pesos.

-Plazo: de 1 a 360 días, según las necesidades de financiamiento de la empresa emisora.

-Rendimiento: al igual que los CETES, este instrumento se compra a descuento respecto de su valor nominal, pero por lo general pagan una sobretasa referenciada a CETES o a la TIIE (Tasa de Interés Interbancaria de Equilibrio).

-Garantía: este título, por ser un pagaré, no ofrece ninguna garantía, por lo que es importante evaluar bien al emisor. Debido a esta característica, el papel comercial ofrece rendimientos mayores y menor liquidez.

o Pagaré con Rendimiento Liquidable al Vencimiento: Conocidos como los PRLV's, son títulos de corto plazo emitidos por instituciones de crédito. Los PRLV's ayudan a cubrir la captación bancaria y alcanzar el ahorro interno de los particulares.

-Valor nominal: $100 pesos o múltiplos.

-Plazo: va de 7 a 360 días, según las necesidades de financiamiento de la empresa emisora.

-Rendimiento: los intereses se pagarán a la tasa pactada por el emisor precisamente al vencimiento de los títulos.

-Garantía: el patrimonio de las instituciones de crédito que lo emite. o Certificado Bursátil de Corto Plazo: Es un título de crédito que se emite en serie o en masa, destinado a circular en el mercado de valores, clasificado como un instrumento de deuda que se coloca a descuento o a rendimiento y al amparo de un programa, cuyas emisiones pueden ser en pesos, unidades de inversión o indizadas al tipo de cambio.

Instrumentos de deuda de mediano plazo

o Pagaré a Mediano Plazo: Título de deuda emitido por una sociedad mercantil mexicana con la facultad de contraer pasivos y suscribir títulos de crédito.

-Valor nominal: $100 pesos, 100 UDIS, o múltiplos.

-Plazo: va de 1 a 7 años.

-Rendimiento: a tasa revisable de acuerdo con las condiciones del mercado, el pago de los intereses puede ser mensual, trimestral, semestral o anual.

-Garantía: puede ser quirografaria, avalada o con garantía fiduciaria. Instrumentos de deuda de largo plazo

o Obligaciones: Son instrumentos emitidos por empresas privadas que participan en el mercado de valores.

-Valor nominal: $100 pesos, 100 UDIS o múltiplos.

-Plazo: De tres anos en adelante. Su amortización puede ser al término del plazo o en parcialidades anticipadas

-Rendimiento: dan una sobretasa teniendo como referencia a los CETES o TIIE.

-Garantía: puede ser quirografaria, fiduciaria, avalada, hipotecaria o prendaria.

o Certificados de participación inmobiliaria: Títulos colocados en el mercado bursátil por instituciones crediticias con cargo a un fideicomiso cuyo patrimonio se integra por bienes inmuebles.

-Valor nominal: $100 pesos.

-Plazo: De tres anos en adelante. Su amortización puede ser al vencimiento o con pagos periódicos.

-Rendimiento: pagan una sobretasa teniendo como referencia a los CETES o TIIE.

o Certificado de Participación Ordinarios: Títulos colocados en el mercado bursátil por instituciones crediticias con cargo a un fideicomiso cuyo patrimonio se integra por bienes muebles.

-Valor nominal: $100 pesos o 100 UDIS

-Plazo: De 3 años en adelante, y su amortización puede ser al vencimiento o con pagos periódicos.

-Rendimiento: Pagan una sobretasa, teniendo como referencia a los CETES o TIIE, o tasa real.

o Certificado Bursátil: Instrumento de deuda de mediano y largo plazo, la emisión puede ser en pesos o en unidades de inversión.

-Valor nominal: $100 pesos ó 100 UDIS dependiendo de la modalidad.

-Plazo: de un año en adelante.

-Rendimiento: puede ser a tasa revisable de acuerdo a condiciones de mercado por mes, trimestre o semestre, etc. Fijo determinado desde el inicio de la emisión; a tasa real, etc. El pago de intereses puede ser mensual, trimestral, semestral, etc

-Garantía: quirografaria, avalada, fiduciaria, etc. Aquí se podrán consultar todos los instrumentos bancarios que operan en México, junto con sus características particulares y en qué banco se encuentran dichos instrumentos.

Para ver un cuadro comparativo entre los diferentes instrumentos bancarios y sus caracteriísticas, requisitos y beneficios, dar click aquí.