Sistema Financiero Mexicano

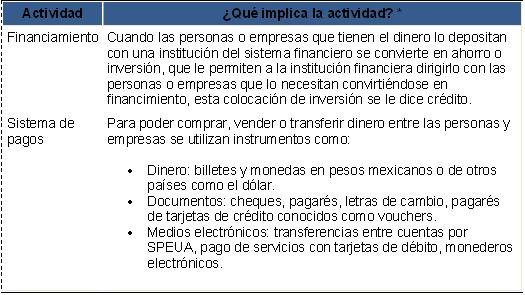

El propósito de un sistema financiero es poner en contacto (intermediar) a las personas que necesitan dinero (demandantes) y a las personas que lo tienen (oferentes), esto es financiamiento; además cumple con la función de ayudar a la circulación eficiente del dinero, esto es el sistema de pagos.

El origen del sistema financiero está en actividades mercantiles (comercios y empresas) que con el tiempo se fueron especializando, por eso es que aún existen establecimientos mercantiles que ofrecen servicios muy similares a algunos de las instituciones del sistema financiero, por ejemplo el envío de dinero de los Estados Unidos a México, el autofinanciamiento, o el crédito para comprar en abonos.

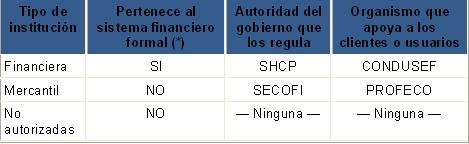

Lo anterior da pie a considerar a un sistema financiero formal constituido por las empresas autorizadas por la SHCP para este tipo de funciones y otro sistema financiero informal o paralelo que no esta regulado por la SHCP. También hay personas o empresas que ofrecen servicios, que se parecen a los de las instituciones financieras o mercantiles, sin contar con una autorización oficial, que aparentan actuar conforme a la ley, realizando operaciones como préstamos de dinero firmando pagarés o letras de cambio, dan fianzas o avales cobrando por éllo, o cambian cheques y otros documentos, cobrando una comisión.

El riesgo de realizar operaciones con establecimientos que no cuenten con una autorización oficial es que pueden desaparecer con mayor facilidad que las instituciones debidamente autorizadas, llevarse todos sus ahorros e inversiones depositados y en general el usuario puede estar expuesto a arbitrariedades, en ese caso usted no cuenta con posibilidad de recibir respaldo de las autoridades.

Por lo antes mencionado es aconsejable consultar con la CONDUSEF, o con la PROFECO en caso de no ser una institución financiera, para verificar que la empresa o institución que le va a prestar el servicio está debidamente registrada. Además puede seguir consultando este sitio donde podrá ir conociendo más de las instituciones financieras y de productos o servicios financieros que se ofrecen. Lo anterior se puede resumir en el cuadro siguiente:

* Al decir formal se refiere al hecho de que es regulada por la SHCP y supervisada por la CONDUSEF para asegurarse que el servicio financiero que presta se apega a los estándares que dictan las autoridades, sin embargo no en todos los casos sus depósitos estarán garantizados por el Gobierno Federal por lo que debe conocer los términos y condiciones en que ahorra o invierte.

El sistema financiero formal esta integrado por las instituciones y organismos bajo la rectoría de la SHCP y en su caso por la supervisión independiente del Banco de México, mejor conocido como BANXICO.

Para ver el organigrama del Sistema Financiero Mexicano, dar click aquí.

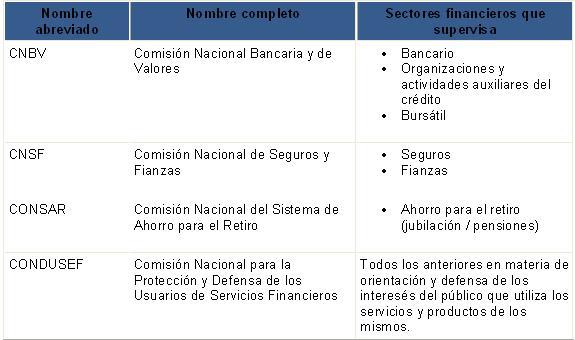

BANXICO regula el sistema financiero sobre todo desde el punto de vista del sistema de pagos. El sistema de pagos involucra el dinero que usamos, el uso de dinero de otros países que circula en México, y también el dinero representado mediante instrumentos como dinero en efectivo, documentos (títulos de crédito) o medios electrónicos. La SHCP regula y supervisa las instituciones del sistema financiero mediante varios organismos que dependen de ella a los cuales se les llama autoridades del sistema financiero, las cuales son:

La Secretaría de Hacienda y Crédito Público (SHCP) es la máxima autoridad dentro de la estructura del sistema financiero mexicano. De acuerdo con la Ley Orgánica de la Administración Pública, la SHCP tiene a su cargo: "Planear, coordinar, evaluar y vigilar el sistema bancario del país, que comprende al Banco Central, a la Banca Nacional de Desarrollo y las demás instituciones encargadas de prestar el servicio de Banca y Crédito." La SHCP también es la encargada de: "Ejercer las atribuciones que le señalen las leyes en materia de seguros, fianzas, valores y de organizaciones y actividades auxiliares de crédito". El Banco de México (BANXICO) es una institución con personalidad de derecho público, con carácter autónomo, encargada de las operaciones de banca central del país. Tiene como objetivo prioritario procurar la estabilidad del poder adquisitivo de la moneda, además de promover el sano desarrollo del sistema financiero y propiciar el buen funcionamiento de los sistemas de pagos. Para lograr lo anterior, el BANXICO desempeña las siguientes funciones:

oRegular la emisión y circulación de la moneda, la intermediación y los servicios financieros, y los sistemas de pagos.

oOperar con las instituciones de crédito como banco de reserva y acreditante de última instancia.

oPrestar servicios de tesorería al Gobierno Federal y actuar como agente financiero del mismo.

oFungir como asesor del Gobierno Federal en materia económica y particularmente financiera.

oParticipar en el Fondo Monetario Internacional y en otros organismos de cooperación financiera internacional o que agrupen a bancos centrales.

oOperar con bancos centrales y con otras personas morales extranjeras que ejerzan funciones de autoridad en materia financiera.

El Instituto para la Protección al Ahorro Bancario (IPAB) es un organismo descentralizado de la Administración Pública Federal, con personalidad jurídica y patrimonio propios, creado con fundamento en la Ley de Protección al Ahorro Bancario. Esta última, tiene entre sus objetivos principales establecer un sistema de protección al ahorro bancario, concluir los procesos de saneamiento de instituciones bancarias, así como administrar y vender los bienes a cargo del IPAB, esto último tratando de obtener el máximo valor posible de recuperación.

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) es un organismo público descentralizado, cuyos objetivos son promover, asesorar, proteger y defender los derechos e intereses de las personas que utilizan o contratan un producto o servicio financiero ofrecido por las instituciones financieras que operan dentro del territorio nacional, así como también crear y fomentar entre los usuarios una cultura adecuada respecto de las operaciones y servicios financieros.

La Comisión Nacional Bancaria y de Valores (CNBV) es un órgano desconcentrado de la Secretaría de Hacienda y Crédito Público, con autonomía técnica y facultades ejecutivas en los términos de la propia Ley de la Comisión Nacional Bancaria y de Valores. La Comisión tiene por objeto supervisar y regular, en el ámbito de su competencia, a las entidades financieras, a fin de procurar su estabilidad y correcto funcionamiento, así como mantener y fomentar un sano y equilibrado desarrollo del sistema financiero en su conjunto, en protección de los intereses del público. También tiene como finalidad supervisar y regular a las personas físicas y morales, cuando realicen actividades previstas en las leyes relativas al sistema financiero.

La Comisión Nacional de Seguros y Fianzas (CNSF), es un órgano desconcentrado de la Secretaría de Hacienda y Crédito Público. Goza de las facultades y atribuciones que le confieren la Ley General de Instituciones y Sociedades Mutualistas de Seguros, la Ley Federal de Instituciones de Fianzas, así como las demás leyes, reglamentos y disposiciones administrativas aplicables a los mercados asegurador y afianzador mexicanos. La misión de la CNSF es garantizar al público usuario de los seguros y las fianzas que los servicios y actividades de las instituciones y entidades autorizadas se apeguen a lo establecido por las leyes.

La Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) es un órgano desconcentrado de la Secretaría de Hacienda y Crédito Público dotado de autonomía técnica y facultades ejecutivas, con competencia funcional propia en los términos de la Ley de los Sistemas de Ahorro (LSAR) para el Retiro (artículo 2°, LSAR). La CONSAR tiene por objeto establecer los mecanismos, criterios y procedimientos para el funcionamiento de los sistemas de ahorro para el retiro, previstos en las leyes del Seguro Social, del Instituto del Fondo Nacional de la Vivienda para los Trabajadores y del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado; en su caso, proporcionar el soporte técnico necesario para el correcto funcionamiento de los sistemas; operar los mecanismos de protección a los intereses de los trabajadores cuentahabientes; y efectuar la inspección y vigilancia de las instituciones de crédito y de las sociedades de inversión que manejen recursos de las subcuentas de retiro y de sus sociedades. El motivo por el que las instituciones financieras se agrupan en sectores es para tener relacionadas aquellas que realizan actividades similares o cuyos productos y servicios son regulados por las mismas leyes.

Los tipos de instituciones o subsectores del sector financieros son:

SECTOR BANCARIO:

- Bancos comerciales o institución de crédito o de banca múltiple: Son empresas que a través de varios productos captan, es decir reciben, el dinero del público (ahorradores e inversionistas) y lo colocan, es decir lo prestan, a las personas o empresas que lo necesitan y que cumplen con los requisitos para ser sujetos de crédito. También apoyados en los sistemas de pago ofrecen servicios como pagos (luz, teléfono, colegiaturas, etc.), transferencias, compra y venta de dólares y monedas de oro y plata que circulan en México, entre otros. Son Sociedades Anónimas de Capital Variable que tienen por objeto la prestación del servicio de banca y crédito y cuentan con la autorización de la SHCP. Las instituciones de banca múltiple podrán realizar las siguientes funciones, entre otras: recibir depósitos; aceptar préstamos y créditos; emitir bonos bancarios y obligaciones subordinadas; efectuar descuentos y otorgar préstamos o créditos; expedir tarjetas de crédito; operar con valores; promover sociedades mercantiles; operaciones con metales y divisas, incluyendo reportos sobre las mismas, y practicar las operaciones de fideicomiso.

- Banco de desarrollo o banco de segundo piso o banco de fomento: Son bancos dirigidos por el gobierno federal cuyo propósito es desarrollar ciertos sectores (agricultura, autopartes, textil) atender y solucionar problemáticas de financiamiento regionales o municipales, o fomentar ciertas actividades (exportación, desarrollo de proveedores, creación de nuevas empresas). Se les dice de segundo piso pues sus programas de apoyo o líneas de financiamiento la realizan a través de los bancos comerciales que quedan en primer lugar ante las empresas o usuarios que solicitan el préstamo. La instituciones de banca de desarrollo son entidades de la Administración Pública Federal, con personalidad jurídica y patrimonio propios, constituidas con el carácter de Sociedades Nacionales de Crédito. Las instituciones de banca de desarrollo realizan las funciones de las instituciones de banca múltiple, más la promoción específica de ciertos sectores de la economía.

- Sociedades financieras de objeto limitado o SOFOLES: Podemos llamarlos bancos especializados porque prestan solamente para un sector (por ejemplo, construcción, automotriz) o actividad (por ejemplo, consumo a través de tarjetas de crédito), sólo que en lugar de recibir depósitos para captar recursos tienen que obtener dinero mediante la colocación de valores o solicitando créditos. Su principal producto es el otorgar créditos para la adquisición de bienes específicos como carros o casas u operar tarjetas de crédito. Son sociedades que están autorizadas por la SHCP para captar recursos provenientes de la colocación de instrumentos inscritos en el Registro Nacional de Valores e Intermediarios y otorgar crédito para determinada actividad o sector.

- Banco del Ahorro Nacional y Servicios Financieros (antes Patronato del Ahorro Nacional). Es una institución (Banca de Desarrollo) cuyo propósito es promover el ahorro, el financiamiento y la inversión, así como ofrecer instrumentos y servicios financieros entre los integrantes del sector. Dicho sector está conformado por las Entidades de Ahorro y Crédito Popular las cuales son: Sociedades Cooperativas de Ahorro y Préstamo y Sociedades Financieras Populares (antes cajas populares, cajas solidarias, sociedades de ahorro y préstamo, etc.). También con el objeto de fomentar el hábito del ahorro y el sano desarrollo del sector, canaliza apoyos financieros y técnicos para promover el desarrollo tecnológico, capacitación, asistencia técnica e incremento de la productividad. De esta manera Bansefi está dedicado a atender todo lo relacionado al sector del ahorro y crédito popular. Cabe mencionar que Bansefi continuará realizando las actividades de captación de ahorro que el Patronato del Ahorro Nacional ha realizado durante muchos años, atendiendo a clientes de bajos recursos.

- Fideicomisos públicos: su propósito es apoyar cierto tipo de actividades definidas Debido a que cada uno es muy distinto no se pueden generalizar en su funcionamiento, pero algunos son muy conocidos: INFONAVIT (Instituto del fondo nacional de la vivienda para los trabajadores), FONACOT (Fondo de fomento y garantía para el consumo de los trabajadores), FOVI (Fondo de operación y financiamiento bancario a la vivienda), FONATUR (Fondo nacional de fomento al turismo) y otros más.

- Oficinas de Representación y sucursales de Bancos Extranjeros La SHCP podrá autorizar el establecimiento en el territorio nacional de oficinas de representación y de sucursales de entidades financieras del exterior. Las actividades que realicen dichas oficinas de representación y sucursales se sujetarán a las reglas que expida la SHCP y a las orientaciones que de acuerdo con la política financiera señalen la propia Secretaría y el Banco de México.

SECTOR DE AHORRO Y CRÉDITO POPULAR

En este nuevo sector participan las Entidades de Ahorro y Crédito Popular, las Federaciones y las Confederaciones. A continuación mencionaremos como esta conformada cada una de ellas. Las Entidades están conformadas por las Sociedades Cooperativas de Ahorro y Préstamo y las Sociedades Financieras Populares. Las primeras son sociedades constituidas que operan conforme a la Ley General de Sociedades Cooperativas y las segundas son sociedades anónimas constituidas para operar conforme a la Ley General de Sociedades Mercantiles. Ambas se regirán también por la Ley de Ahorro y Crédito Popular y por las legislaciones aplicables. Se consideran a estas entidades como intermediarios financieros por lo que deberán contar con la autorización de la Secretaría de Hacienda y Crédito Público y de la Comisión Nacional Bancaria y de Valores (en adelante CNBV). Dichas entidades tendrán por objeto el ahorro y crédito popular, es decir podrán captar recursos del público en general (clientes) o de sus socios y posteriormente colocarlos a través de financiamientos a la micro, pequeña y mediana empresa (clientes) así como a alguno de los socios que lo requiera. Cada Federación estará conformada con un mínimo de 10 Entidades de Ahorro y Crédito Popular y deberán contar con la autorización de la CNBV. Tendrán como función el hacer cumplir el marco legal y deberán ejercer las facultades de supervisión y vigilancia de manera auxiliar, a las facultades que tiene la CNBV, es decir que cada Federación deberá vigilar y supervisar de manera auxiliar a cada una de las Entidades que estén afiliadas a ella y también de todas aquellas no afiliadas que le asigne la Comisión. Dicha función deberá llevarla a cabo a través de un Comité de Supervisión el cual es autorizado por la CNBV. Al igual que las Federaciones cada Confederación deberá constituirse con la agrupación voluntaria de cuando menos 5 Federaciones y deberá estar autorizada por la CNBV. Las Confederaciones deberán desempeñar las facultades de administración del Fondo de Protección además de ser el órgano de colaboración del Gobierno Federal para el diseño y ejecución de los programas que faciliten la actividad de ahorro y crédito popular. Dicho Fondo de Protección tendrá como fin primordial cubrir los depósitos de dinero de cada ahorrador, considerando el monto del principal más sus accesorios. Tanto las Confederaciones y las Federaciones podrán además realizar las siguientes actividades:

o Fungir como representantes legales de sus afiliadas,

o Prestar asesoría técnica, legal, financiera y de capacitación a sus afiliadas (os),

o Contratar créditos con el objeto de canalizarlos a las Federaciones y Entidades afiliadas que lo requieran,

o Promover la superación y capacidad técnica y operativas de sus afiliadas. Los grupos financieros son empresas autorizadas por la SHCP, controladoras de las acciones de por los menos dos instituciones financieras, creadas bajo la Ley para Regular las Agrupaciones Financieras. Los grupos a los que se refiere la ley citada estarán integrados por una sociedad controladora y por algunas de las entidades financieras siguientes: almacenes generales de depósitos, casas de cambio, instituciones de fianzas, instituciones de seguros, sociedades financieras de objeto limitado, casas de bolsa, instituciones de banca múltiple, así como sociedades operadoras de inversión o de administración de fondos para el retiro. Los grupos financieros podrán formarse con cuando menos dos tipos diferentes de las entidades financieras siguientes: instituciones de banca múltiple, casas de bolsa e instituciones de seguros En los casos en que el Grupo no incluya a dos de las entidades financieras mencionadas, deberá contar por lo menos con tres tipos diferentes de entidades financieras de las citadas en el párrafo anterior, que no sean sociedades de inversión o administradoras de fondos para el retiro.

o Sociedades de información crediticia Son sociedades cuya finalidad es la prestación de servicios de información sobre operaciones activas y otras de naturaleza análoga, realizadas por entidades financieras. Las sociedades de información crediticia están reguladas por la Ley para Regular las Agrupaciones Financieras.

SECTOR DE ORGANIZACIONES Y ACTIVIDADES AUXILIARES DEL CRÉDITO:

Se consideran organizaciones auxiliares del crédito las siguientes: almacenes generales de depósito; arrendadoras financieras; sociedades de ahorro y préstamo; uniones de crédito; empresas de factoraje financiero, y las demás que otras leyes consideren como tales. Para efectos de la Ley General de Organizaciones y Actividades Auxiliares del Crédito, se considera actividad auxiliar del crédito, la compra venta habitual y profesional de divisas. Las sociedades que autorice la SHCP para operar como organizaciones del crédito y casas de cambio, a excepción de las sociedades de ahorro y préstamo, deberán constituirse en forma de sociedad anónima.

- Empresas de factoraje: Son empresas financieras que se dedican a adquirir, no necesariamente comprar, los derechos de cobro que tienen personas o empresas a través de facturas, pagarés, letras de cambio, contrarrecibos y otros títulos de crédito. Al adquirir los documentos para cobrarle al deudor, es decir quién los firmo, las empresas de factoraje pagan o adelantan dinero al dueño del derecho de cobro menos una comisión por el servicio, a esto también se le conoce como "descuento de documentos". Se considera una operación de crédito pues el vendedor de los derechos (dependiendo de la modalidad que elija factoraje con recurso o sin recurso), sigue siendo responsable de que el deudor pague, esto es como conceder un crédito al vendedor a cambio de las facturas. Por medio de esta operación, la empresa de factoraje ofrece liquidez a sus clientes, es decir, la posibilidad de que dispongan de inmediato de efectivo para hacer frente a sus necesidades y obligaciones o bien para realizar inversiones. Es la actividad en la que mediante un contrato que celebra la empresa de factoraje financiero con sus clientes, personas morales o físicas que realicen actividades empresariales, la primera adquiere de los segundos derechos de crédito relacionados con la proveeduría de bienes, de servicios o de ambos, pudiendo o no, absorber la responsabilidad del cobro mediante el pago de un diferencial.

- Arrendadoras financieras: Es el instrumento a través del cual una empresa (la Arrendadora), se obliga a comprar un bien para conceder el uso de éste a otra persona (Arrendatario o cliente), durante un plazo forzoso, el arrendatario a su vez se obliga a pagar una renta, que pueden fijar desde un principio las partes, y en su caso los gastos accesorios aplicables. La gran ventaja del arrendamiento consiste en diferir el pago en varias mensualidades y en su caso ejercer la opción de compra, en lugar de la alternativa tradicional de efectuar un desembolso para el pago de contado. Son empresas que arriendan activos fijos a los agentes económicos, bajo esquemas de arrendamiento puro o financiero, otorgando la opción de compra del activo al vencimiento del contrato.

- Uniones de crédito: Tienen por objeto facilitar el acceso del crédito a sus socios, prestar su garantía o aval, recibir préstamos de sus socios, de instituciones de crédito, de seguros y de fianzas. Para ser socio se deberá adquirir una acción o parte social de la propia institución. Los socios a través de la unión de crédito podrán comprar, vender y comercializar insumos, materias primas, mercancías y artículos diversos así como alquilar bienes de capital necesarios para la explotación agropecuaria o industrial. Es una organización que agrupa a socios con una actividad común (agrícola, ganadera, industrial, etc.), con el fin de facilitar el uso del crédito a sus socios por medio de préstamos entre éstos o bien por medio de bancos, aseguradoras, proveedores u otras uniones de crédito, mediante el otorgamiento de su garantía o aval.

- Casas de cambio: Son sociedades anónimas dedicadas exclusivamente a realizar en forma habitual y profesional operaciones de compra, venta y cambio de divisas con el público dentro del territorio nacional, autorizadas por la Secretaría de Hacienda y Crédito Público, reglamentadas en su operación por el Banco de México y supervisadas por la Comisión Nacional Bancaria y de Valores. Cabe mencionar que se entiende por divisa a los billetes, monedas, cheques y ordenes de pago (money orders) en moneda extranjera. Es una empresa que se dedica a la realización de operaciones de compra y venta de divisas en forma habitual y profesional.

- Almacenes generales de depósito: Tienen por objeto el almacenamiento, guarda o conservación, manejo, control, distribución o comercialización de bienes o mercancías bajo su custodia o que se encuentren en tránsito, amparados por certificados de depósito y pudiendo otorgar financiamientos con garantía de los mismos. También podrán realizar procesos de incorporación de valor agregado, así como la transformación, reparación y ensamble de las mercancías depositadas a fin de aumentar su valor, sin variar esencialmente su naturaleza. Sólo los almacenes estarán facultados para expedir certificados de depósito y bonos de prenda; el "certificado de depósito" permite vender la mercancía sin tener que movilizarla hasta el lugar donde se realice la operación de compraventa, mientras que el "bono de prenda" permite obtener créditos con el respaldo o la garantía de la mercancía cuidada en el almacén. Los almacenes facultados para recibir mercancías destinadas al régimen de depósito fiscal, podrán efectuar en relación a esas mercancías, los procesos antes mencionados en los términos de la Ley Aduanera.

SECTOR BURSÁTIL:

- Casas de bolsa: Son empresas que ofrecen el servicio de intermediación en el mercado de valores (BMV) entre aquellos que desean invertir su dinero, o bien las empresas que requieren de algún tipo de financiamiento, estas operaciones se realizan a través de instrumentos denominados valores. La intermediación es cuando estas instituciones financieras ponen en contacto a los inversionistas o personas que desean comprar, vender o transferir entre ellos los valores; esta es la principal razón por la cual las casas de bolsa no pueden garantizar ganancias al inversionista ya que ellas no son responsables de que tan bueno o malo es el instrumento que se compra. En 1975 se promulgó la Ley del Mercado de Valores, con la cual la Bolsa Mexicana de Valores (BMV) dejó de ser una institución de crédito. Las bolsas de valores tienen por objeto facilitar las transacciones con valores y procurar el desarrollo del mercado respectivo. La bolsas de valores deberán constituirse como sociedades anónimas de capital variable.

- Registro Nacional de Valores e Intermediarios El Registro Nacional de Valores e Intermediarios (RNVI) es el registro de todos aquellos valores que cotizan en bolsa y de sus intermediarios. Este registro es público y se forma con tres secciones: la de valores, la de intermediarios, así como una especial, y está a cargo de la CNBV, la cual lo organiza de acuerdo con lo dispuesto en la Ley del Mercado de Valores.

- Instituciones para el depósito de valores (INDEVAL) Son sociedades anónimas de capital variable, constituidas mediante concesión del Gobierno Federal, para la guarda, administración, compensación, liquidación y transferencia de valores que marca la Ley del Mercado de Valores.

- Calificadora de valores Son empresas que dictaminan la calidad de acciones o valores, con base a ciertos criterios de calificación de instrumentos.

- Especialista bursátil Los especialistas bursátiles son figuras que considera la Ley del Mercado de Valores y que pueden actuar como intermediarios, por cuenta propia o ajena, de los valores en que se encuentren registrados como especialistas en la bolsa de valores de que sean socios. Los especialistas bursátiles brindan mayor liquidez y diversificación a los mercados financieros

- Sociedades de inversión y Operadoras, distribuidoras y administradoras de sociedades de inversión: Son empresas cuyo fin es administrar inversiones en el mercado de valores. En este caso el usuario a través de la operadora, distribuidora o administradora compra y vende acciones de las sociedades de inversión en las que esta interesado en participar, y el usuario inversionista dependiendo del éxito de la sociedad tiene ganancias o pérdidas. La gran diferencia en participar en el mercado de valores a través de una casa de bolsa y una sociedad de inversión, es que en la sociedad de inversión un grupo de gente profesional toma las decisiones de cómo invertir el dinero de todos los socios (es decir los accionistas) para obtener el mejor rendimiento posible de acuerdo al riesgo que se quiere tener. Esto es similar a las SIEFORES.

- Socios liquidadores y Socios operadores: son empresas que ofrecen el servicio de intermediación en el mercado de derivados (MexDer). Al igual que con las casas de bolsa sólo ponen en contacto a los compradores y vendedores por lo que no garantizan rendimientos.

SECTOR SEGUROS Y FIANZAS:

- Instituciones de seguros o Aseguradoras: Son empresas que a cambio de un pago, conocido como prima, se responsabilizan de pagar al beneficiario una suma de dinero limitada o reparar el daño que sufra la persona o la cosa asegurada ante la ocurrencia del siniestro previsto cuando cumpla ciertos requisitos indicados en un documento llamado póliza. Existen pólizas para cubrir problemas como los accidentes y enfermedades personales, daños o robos en nuestros bienes, e incluso para planes de retiro o jubilación.

- Sociedades mutualistas de seguros: Son instituciones de seguros en las cuales el cliente es considerado como un socio más de la mutualidad, por lo cual si la empresa se desarrolla favorablemente puede pagar dividendos entre los usuarios.

- Instituciones de fianzas: Son empresas que a cambio de un pago pueden otorgar fianzas, es decir garantizar que se cumplirá una obligación y si no la afianzadora le pagará al beneficiario una cantidad fijada en contrato de fianza para restituir los daños que puede causar este incumplimiento del fiado. Cabe mencionar que sólo las afianzadoras pueden cobrar por dar fianzas, y aunque las personas físicas pueden firmar como fiadores no pueden cobrarle.

SISTEMAS DE AHORRO PARA EL RETIRO:

- Administradoras de fondos para el retiro (AFORES): Son empresas que administran el dinero de la cuenta individual del SAR del trabajador inscrito en el IMSS. Al administrar el dinero tienen la obligación de informar mediante un estado de cuenta mínimo cada año la cantidad ahorrada en la cuenta individual del trabajador que es invertida en una SIEFORE. Es muy importante entender que sólo los trabajadores inscritos en el IMSS administran su cuenta individual del SAR a través de las AFORES, pues los trabajadores inscritos al ISSSTE o al ISSFAM manejan sus recursos a través de los bancos designados para este fin.

- Sociedades de inversión especializadas en fondos para el retiro (SIEFORES): Son empresas a través de las cuales las AFORES invierten el dinero de las cuentas individuales de los trabajadores para maximizar la ganancia buscando la protección del ahorro para el retiro.